Региональные авиаперевозки рискуют вылететь в трубу. Над всей Россией нелётная погода

Региональные авиаперевозки на самолётах E-145LR (Бразилия, 50 кресел, дальность 2850 км., 830 км/ч). Маршрутная сетка есть. Всё необходимое есть. Требуются инвестиции от 100 до 500 млн. рб.

«Авиакомпания «5-й океан»

ул. Благодатная 235.

ИНН 3012040914

«Airline 5th ocean»

Руководителю Инвестиционной компании

ООО «Авиакомпания «Пятый океан» зарегистрирована в августе 2017 г. на базе авиакомпании «Центр-Юг», осуществлявшей деятельность в области региональных авиаперевозок на воздушных судах ЯК-40, ТУ-134, SSJ-100 в период с 1991 по 2016 год. В настоящее время для продолжения прежней деятельности требуется обновление парка ВС и восстановления сертификата оператора. Проведены консультации с рядом банков о возможности кредитования – ВТБ, СБ, ГПб. Предоставлен полный пакет документов для рассмотрения заявки на кредит. Банки готовы открыть кредитную линию (КЛ) при условии участия заёмщика (ООО «АК «5-ый океан») в финансировании проекта собственными или привлечёнными средствами в размере не менее 20% от суммы КЛ. Потребная сумма – 500 000 000 рб. Просим рассмотреть возможность оказания содействия в привлечении инвестиций в размере 100 млн. рб. на срок до 18 месяцев для получения кредита на развитие 500 млн.рб.

С уважением,

Т: +7 929 526-3134.

Прилагается:

1. Заявка на кредит

2. Краткое описание проекта.

«Авиакомпания «5-й океан»

308501. Белгородская обл., пос. Дубовое,

ул. Благодатная 235.

ИНН 3012040914

«Airline 5th ocean»

308501. Settle Dubovoe, Blagodatnaya st, 235. Belgorod reg

ЗАЯВКА на кредит

Просим рассмотреть возможность предоставления кредита:

1. Общий объём - 500 000 000 рб в форме кредитной линии (КЛ).

2. Срок 36-60 месяцев.

3. Цель кредита:

покупка действующего бизнеса – ЗАО «Авиакомпания «Геликс». 250 000 000рб.

развитие бизнеса приобретаемой авиакомпании и заёмщика – региональные авиаперевозки на воздушных судах Е-145LR до 8-ми ед. (пр-во Бразилия, 50 кресел, скорость 830 км/ч, дальность 2850 км.). 250 000 000 рб.

4. Выборка КЛ:

Покупка ЗАО «АК «Геликс» 250 м.р. в течении 3-х банковских дней после открытия КЛ;

Развитие бизнеса 250 м.р в течении квартала после открытия КЛ.

5. Обеспечение:

Гарантия «Корпорация МСП» 70% от лимита КЛ;

Гарантия гарантийного фонда поддержки кредитованию Белгородской обл. 83 м.р.;

Залог имущества АК на требуемую сумму (по акту независимой оценки 378 м.р.).;

Поручительство собственника организации-заёмщика ООО «АК «5-й океан» Шорникова Игоря Борисовича.

6. Желаемые условия КЛ:

Ставка – 10-12%;

Возможность досрочного погашения;

Отсрочки выплат:

- по процентам один квартал;

- по основному долгу три квартала.

7. Источники погашения:

Текущая деятельность ЗАО «АК «Геликс» (чистая прибыль 6-8 м.р. в месяц);

Коммерческая эксплуатация приобретаемых в финансовый лизинг ВС Е-145LR (прибыль 20-30 м.р. в месяц).

8. В течении 1-ого квартала после открытия КЛ будут привлечены собственные средства, не связанные обременением, в размере до 60 м.р.

С уважением,

Генеральный директор

Хамнагадаев А.И.

Исполнительный директор

Слёзкин Р.В. (Т: +7 929 526-3134)

«Авиакомпания «5-й океан»

308501. Белгородская обл., пос. Дубовое,

ул. Благодатная 235.

ИНН 3012040914

«Airline 5th ocean»

308501. Settle Dubovoe, Blagodatnaya st, 235. Belgorod reg

Краткое описание проекта

Для региональных авиаперевозок наиболее популярны самолёты размерности 50-70 кресел для связи городов с населением от 200 тысяч человек между собой и с региональными центрами на маршрутах от 300 до 3000 км, на которых воздушные (ВС) большей пассажировместимостью являются избыточными. Предполагается использование самолётов Бразильского пр-ва Е-145LR (50 кресел, скорость 830 км/ч, 2800 дальность с полной загрузкой) и Е-170 (78 кр, 860 км/ч, 3900-4200 дальность в зависимости от модификации). Ближайшее к E-145LR по пассажировместимости отечественное воздушное судно – ИЛ-114. В связи с невысокой крейсерской скоростью (500 км/ч, Е145- 830 км/ч) наиболее целесообразно использование на линиях до 1000 км. Планируется серийное производство в конце 2019 г. Аналог иностранного производства - SRJ100/200 (Канада), уступает Е145 в экономичности, стоимости технического обслуживания и комфорте пассажиров, так как изначально проектировался как бизнес-джет. Аналог Е-170 на российском рынке отсутствует. 17 ВС этого типа в операционном лизинге у авиакомпании “S-7”. Сегмент рынка пассажирских авиаперевозок в размерности 50-70 кресел в настоящее время представляет привлекательность в результате следующих факторов:

относительно малые начальные капитальные вложения;

низкие риски по заполняемости кресел;

отсутствие значимой конкуренции;

низкая зависимость от сезонности;

малые эксплуатационные затраты;

наличие государственной поддержки в виде субсидий;

отсутствие госпошлины для ВС до 50 кр. включительно;

высокая мобильность в оперативном управлении количеством парка ВС исходя из потребностей рынка;

широкий диапазон применения ВС по протяжённости маршрутов – от 300 до 2800 км Е-145 и до 4000 км для Е-170;

высокий и стабильный процент роста региональных пассажирских авиаперевозок, опережающий на 17% в год магистральные перевозки;

более низкое влияние негативных факторов, сказывающихся на пассажиропотоках (в первую очередь сказываются на ВС большой пассажировместимости);

поощрительное отношение Государственных регуляторов к региональным перевозчикам.

Учитывая вышеизложенное предполагается создание региональной авиакомпании на основе аренды (с правом выкупа в течении 84 мес.) 15-ти ВС Е145LR и 5-ти E-170

Маршрутная сетка есть – центральный, южные р-ны РФ, Крым, МСК.

ООО «Авиакомпания «Пятый океан» организована на основе структуры авиакомпании «Центр-Юг», г. Белгород, специализировавшейся на региональных пассажирских авиаперевозках с 1992 по 2016 гг. Управленческий персонал есть. Лётный состав, инженерно-технический персонал (ЛС, ИТС) для переучивания на тип Е-145LR есть. Бизнес-план и независимое маркетинговое исследование сегмента рынка для ВС, вместимостью 50-78 кресел есть. Сертификация предприятия как авиакомпании в пределах 4-х месяцев. Предварительное согласие руководства Росавиации есть.

Административная группа:

Хамнагадаев Алексей Иосифович - создатель и Генеральный директор (с1992 г.) авиакомпании "Центр-Юг", г. Белгород. Образование: Сасовское лётное училище, (ОЛА ГА) Ордена Ленина Академия ГА;

Шорников Игорь Борисович - один из организаторов авиакомпании "Крым-авиа", ГД. Образование: Московский институт инженеров ГА, Высшая школа авиабизнеса.

Морозов Марат Владимирович - заслуженный пилот России, организатор и ГД ряда авиакомпаний, работал на руководящих должностях в органах авиационных властей, крайняя должность - ГД авиакомпании "Авиастарз". Образование лётное училище, ОЛА ГА.

Прокопенко Владимир Васильевич - (ВВАУЛ), Краснрдарское высшее военное авиационное училище лётчиков, п-к запаса, ОЛА ГА. После увольнения в запас работал в министерстве ГА, Депертаменте воздушного транспорта, Федеральной авиационной службе, ГД авиакомпании "Атлант-Союз", "Континент".

Слёзкин Роман Викторович - был организатором ряда авиакомпаний. Исполнял должности ГД и заместителя ГД. Образование - Актюбинское Высшее лётное училище ГА.

Финансирование.

Общий бюджет на привлечение в финансовый лизинг и освоение 7-ми ВС Е-145LR составляет 300 млн.рб.

Минимальная прибыль при расчёте цены билета на основе сложившейся средней рыночной цене 1-го кресла/час полёта 4 900 рб. и минимальной заполняемости 40 кресел составляет 24 800 рб./час. Ежемесячный налёт на 7-мь ВС: 150 час/мес х 7 ВС = 1 050 час. Месячная прибыль:

1 050 час х 24 800 рб = 26 000 000 рб в месяц. Точка безубыточности: 300 м.р. : 26 м.р. = 12 мес.

1. Расходы (финансовый лизинг 7 ВС E145LR):

Комплексная страховка (КАСКО, экип, 3-и лица, баг, почта) 7 ВС _____ 15 м. рб.;

Подг. ВС к экспл. В РФ (3.5 м.рб. Х 7 ВС) __________________________24.5 м;

Регистрация в Бермудах ($55 т. Х 7 Х 70)___________________________27 м;

Инспекция, приёмка ВС («Нордтехник» 0.5 м.рб Х 7)_________________3.5 м;

Депозит за лизинг ВС ($150 т. Х 7 Х 70) ____________________________73.5 м;

Переучивание ЛС, ИТС ($60 т. Х 7 Х 2.5 зк. Х 70)____________________7.53 м;

Растаможка (1 м.рб. Х 7)_ _________________________________________7 м;

Перегонка ВС ($20 т. Х 7 Х 70) ____________________________________9.8 м;

Покраска ВС ($25 т.Х 7 Х 70)______________________________________12.5 м;

Закупка керосина (100 т. Х 35 т. рб. Х 7) ____________________________24.5 м;

Депозит по аэропортам (70 рейсов Х 7 Х 35 т. рб.) ____________________17 м.

Итого____________________________________________________________290 м.

Дополнительные расходы – организация линейных станций ТО, оборудование и инструменты для ТО, склады для хранения зап. частей, сертификация предприятия как авиакомпании и т.д.) - 10 м.

Общая сумма 300 млн. рб.

Эксплуатационные расходы (одно ВС):

Лизинг ВC ($40 т. Х 70)в месяц _________________________ 2.8 м рб./месяц;

Резервы на кап. ремонт (планер, двиг, ВСУ, шасси, агрегаты ограниченных ресурсов) ($450/час х 70) одно ВС за один лётный час _______________________ 27 тысяч/час;

Гарантийное ТО ($200/час х 70) __________________________ 14 т./час;

Текущее ТО ($50/час Х 70)_______________________________ 3.5 т/час;

Оплата экипажа, ИТС)__________________________________ 15 т.;

Оплата инструктора на ввод ЛС ($100/час х 70) _____________ 7 т.

Поддержание жизнедеятельности авиакомпании (час)________ 10 т.

Итого за час без учёта лизинговых платежей: 76 500 рб.

Себестоимость лётного часа при месячном налёте 150 часов/одно ВС: 76.5 т. + (2.8 м.рб. : 150 л.ч./мес. = 18.7 т./л.ч.) = 95.2 т./л.ч.

Керосин ___________________________________ 40 т./час;

Аэропорты, АНС ____________________________ 35 т./час.

ИТОГО, полная стоимость лётного часа: 95.2 + 40 + 35 = 170.2 т. рб./час.

Цена лётного часа – 195 000 рб/час. Цена кресла (50 кр.) 3.9 т./час,

40 кр. – 4.9 т./час.

Прибыль в месяц за 7 ВС при налёте 150 часов (заполняемость 40 кр.)

х 150 час = 3.720 млн/мес Х 7ВС = 26 млн/месяц;

Месячный налёт на одно ВС с учётом резервирования рейсов.

Налоги:

Социальные - ФОТ в бизнес-плане;

НДС – 10%;

Налог на прибыль – 20%, из которого 3% в федеральный бюджет, 17% в региональный. Для инвесторов (более 450 млн. рб.) в Белгородской области предоставляется льгота – налог на прибыль в региональный бюджет 0%.

Риски

Эксплуатационные:

Возможные неисправности ВС компенсируются соглашением на гарантийное ТО по планеру и двигателям с производителями. Отчисления от лётного часа, указаны в расчётах. В случае выхода из строя агрегатов и элементов планера – замена в течении 36 часов. Двигатель – 48 часов. На время замены используется резервное ВС. Месячный налёт и маршрутная сетка построены с учётом резервирования в соответствии с требованиями Росавиации.

Размещение пассажиров в случае задержек по метеоусловиям, из практики эксплуатации незначительны (не более 0.5%) – компенсируется из резервного фонда (КЛ) и накопительного – авиакомпания.

Поломка (утеря) ВС – компенсируются страховым покрытием.

Финансовые

Рост цены на ГСМ – компенсируется оптовыми закупками.

Обслуживание в аэропортах – регулируется государством, авиаперевозчики уведомляются заранее, компенсируется ценой на авиабилеты.

Конкуренция – маршрутная сетка выстроена по направлениям, на которых другие авиаперевозчики отсутствуют.

Наличие загрузки по маршрутам рейсов.

На основе анализа годовой и месячной статистики проданных билетов из города в город с пересадкой в промежуточном аэропорту выбираются пассажиропотоки для открытия прямого сообщения с интенсивностью пассажиропотока от 150 до 250 человек в неделю и организации от 3 до 5-ти рейсов в неделю. Меньше 3-х рейсов нецелесообразно, исходя из удобства пассажиров, больше 5 рейсов, соответственно, пассажиропоток более 250 человек – существует риск прихода перевозчиков, эксплуатирующих самолёты большой пассажировместимостью после раскатки рейсов на ВС вместимостью 50 кресел. Таким образом, маршрутная сетка строится по направлениям с гарантированным пассажиропотоком от 150 до 250 человек в неделю и отсутствием на этих направлениях прямого сообщения, что позволяет с уверенностью рассчитывать на заполнение кресел в объёме, не менее 80% (40 кр.). Базовые тарифы так же определяются исходя из средней загрузки 40 кресел/направление с учётом минимальной прибыли 20 000 рб/л.ч.

Дополнительный сегмент рынка с отсутствием зависимости от пассажиропотока (гарантированной оплатой рейса) – чартерные авиаперевозки. Сложившаяся на этом рынке цена ACMI составляет не менее 150 000 рб. При продаже Е145 по цене 135 000 рб. прибыль составит не менее 35 т./л.ч. Есть предварительные запросы от ведущих чартерных операторов (приложение № ___), на основании которых можно рассчитывать на 300-400 часом месячного налёта, при котором прибыль составит:

350 л.ч. Х 35 т. рб. = 12, 25 млн./мес Х 12 = 147 млн. в год.

Сезонность загрузки – на ВС пассажировместимостью 50 кр. оказывает незначительное влияние. Компенсируется при расчётах среднегодовой занятости кресел и месячным налётом.

Другие возможные риски – компенсируются из резерва (КЛ) и накопительного фонда авиакомпании;

Для более эффективной реализации проекта предполагается покупка действующей авиакомпании. Цена - 250 млн.рб.

Финансирование проекта

Кредит банка в виде кредитной линии (КЛ) под обеспечение:

Гарантия «Корпорация МСП» 70% от объёма КЛ;

«Гарантийный фонд содействия кредитованию малого и среднего предпринимательства Белгородской области» - 83 млн. рб. на каждую сделку;

Залог основных средств приобретаемой авиакомпании (акты оценки 378 млн.рб.);

Собственные средства – от 50 млн. рб.

Реализация настоящего приведёт к созданию 400 и более высококвалифицированных и высокооплачиваемых рабочих мест (см. штатное расписание и ФОТ в БП). Авиатранспортная инфраструктура будет более сбалансирована и авиаперевозки для пассажиров станут более комфортными и доступными, что является дополнительным фактором ускорения развития экономики регионов и РФ в целом

С уважением,

Генеральный директор Хамнагадаев Алексей Иосифович.

Исполнительный директор Слёзкин Роман Викторович.

Т: +7 929 526-3134; e-mail: [email protected]

РАСШИРЕНИЕ НАЛОГОВЫХ ЛЬГОТ ДЛЯ ИНВЕСТОРОВ БЕЛГОРОДСКОЙ ОБЛАСТИ

В соответствии с Федеральным законом от 23 мая 2016 года № 144 – ФЗ внесены изменения в Налоговый кодекс Российской Федерации (НК РФ), позволяющие регионам снижать налоговую нагрузку для организаций в пределах объема осуществляемых ими капитальных затрат.

Белгородской областной Думой 22 июня 2017 года принят закон «О внесении изменений в закон Белгородской области «О льготах по налогу на прибыль организаций», устанавливающий льготную ставку налога на прибыль, зачисляемого в областной бюджет, полученную от реализации товаров, произведенных в результате реализации регионального инвестиционного проекта.

Для получения льготы организация должна быть включена в реестр участников региональных инвестиционных проектов либо быть участником специального инвестиционного контракта. Минимальный объем капитальных вложений для регионального инвестиционного проекта установлен в размере не менее 450 миллионов рублей.

В соответствии со ст.284 НК РФ на период применения пониженной налоговой ставки налога, подлежащего зачислению в региональный бюджет, налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере «0» процентов.

В свою очередь главный редактор журнала "Авиатранспортное обозрение" Алексей Синицкий считает, что "для того чтобы летать на международных направлениях, нужны более-менее большие самолеты, а для региональных полетов нужны, наоборот, небольшие самолеты. Поэтому, если вдруг региональной компании дать лицензию на международный маршрут, она ничего с ним сделать не сможет".

Кроме того, региональные авиакомпании не могут похвастаться бешеным спросом на рейсы со стороны пассажиров. Здесь проблемы авиакомпании напрямую зависят от экономики страны, а именно от безработицы и размера средней заработной платы в конкретном регионе. Получается, что для пассажира, который откладывает по копеечке с каждой зарплаты для того, чтобы один раз в год полететь в отпуск, покупка билетов на самолет - это неслыханная роскошь.

Также ни для кого не секрет, что хороший пилот в России - на вес золота, для того, чтобы в авиакомпании работал опытный командир, ему нужно платить высокую зарплату (200-300 тыс. руб). В настоящее время уровень требований к пилоту, летающему на 150-местном Boeing, и пилоту 30-местного Embraer сопоставим, только в первом случае зарплата перекладывается на 150 пассажиров, а во втором - лишь на 30. Поэтому для региональных авиакомпаний проблема содержания летного персонала является одной из самых болезненных.

По мнению экспертов отрасли, большинство региональных авиакомпаний не имеет стратегии развития, программ по модернизации флота, сервиса, поэтому перевозчики, независимо от условий на рынке, обречены на смерть, потому что либо общая рыночная ситуация их прикончит, либо конкуренция.

"С этой точки зрения, большая проблема не в том, что авиакомпании "умирают", банкротятся и закрываются, а в том, что не появляются на освободившейся поляне новые игроки", - отмечает О.Пантелеев.

Так, в 2011г. с рынка ушли такие авиакомпании, как "Авиалинии Дагестана", "Регион-Авиа", "Даурия". В 2012г. было приостановлено действие сертификата эксплуатанта региональной авиакомпании "Авиационные линии Кубани". В феврале 2013г. Росавиация аннулировала сертификат эксплуатанта "Авиалиний Мордовии".

Остаться в живых

На сегодняшний день региональным авиакомпаниям помогают оставаться на плаву участие в различного рода региональных программах субсидирования перевозок и хорошие взаимоотношения с местными властями.

При этом на 2013г. власти РФ запланировали субсидирование региональных авиаперевозок в четырех федеральных округах: Дальневосточном, Сибирском, Уральском и Северо-Западном. На эти цели предусмотрено 2,9 млрд руб. на 2013-2015гг.

"Перевозки на этих маршрутах будут субсидироваться из федерального бюджета в размере 34% от тарифа", - сказал заместитель министра транспорта РФ Валерий Окулов.

Эксперты отрасли отмечают, что в Приволжском федеральном округе будет действовать программа софинансирования: половину тарифа будет субсидировать государство, четверть - федеральный бюджет и четверть - совокупные бюджеты регионов.

Сегодня новый частный капитал не особо стремится в сегмент региональных перевозок без каких-либо серьезных гарантий со стороны региональных правительств. При этом эпизодически появляются проекты, в которых большую роль играют местные власти. Например, помощь со стороны местных властей позволила иркутской авиакомпании "Ангара" осуществить очередной этап развития и закупить самолеты Ан-148 в лизинг. Авиакомпания "Якутия" также пользуется поддержкой со стороны своего региона, что дает ей возможность динамично развиваться.

А некоторым авиакомпаниям помощи ждать неоткуда, поэтому они включают свою смекалку и самостоятельно ищут возможности подзаработать. В частности, хорошую финансовую "подпитку" "ЮТэйр" приносят вертолетные работы. У авиакомпании "Полет" региональные авиалинии в свое время поддерживались грузовыми перевозками, что также позволяло ей безбедно существовать.

По мнению О.Пантелеева, если вопрос о создании Дальневосточной региональной авиакомпании будет решен положительно, то поддержку ей будут оказывать регионы, а стратегическим партнером станет "Аэрофлот", что "может быть очень неплохим альянсом".

Спасательный круг

В США и Европе бизнес региональных авиаперевозок сильно отличается от других сегментов рынка, но иностранные авиакомпании нашли возможность и в этой мало привлекательной нише делать свой бизнес рентабельным. В частности, в странах Европы обкатаны механизмы, с помощью которых региональные авиакомпании могут получать субсидии, а также выполнять функции фидерного перевозчика, подвозя пассажиров к рейсам магистральных авиакомпаний.

Региональные авиакомпании заключают партнерские соглашения с крупными магистральными перевозчиками и получают за каждого переданного пассажира "денежку". Подобные соглашения заключаются между региональными авиакомпаниями и аэропортами.

В настоящее время в России такой инструмент взаимоотношений между региональными и магистральными авиакомпаниями фактически отсутствует. Большинство региональных перевозчиков работает в "холостую", то есть подвозит пассажиров на рейсы более крупных игроков авиарынка, но ничего с этого не имеет. Соответственно большая авиакомпания не имеет никаких оснований помогать маленькой (региональной). Тем не менее именно такой механизм взаимного сотрудничества мог бы стать спасательным кругом для утопающих региональных авиакомпаний.

О.Пантелеев считает, что в России авиакомпания, летающая на современных самолетах и предлагающая высокий уровень сервиса, вряд ли захочет иметь партнерские отношения с региональной авиакомпанией, в парке которой Ан-24. Поэтому для начала региональным авиакомпаниям необходимо чуть-чуть "причесаться", то есть привести в порядок не только свой бюджет, но и авиапарк, а уже потом свататься к магистральным перевозчикам.

Анастасия Жидкова, РБК

Размещая запрос на перевозку груза авиатранспортом на сайте сайт, вы получаетет возможность выгодно перевезти Ваш груз

Какой груз Вам необходимо перевезти?

Вы размещаете

бесплатный запрос

на авиаперевозку Вашего груза

Получайте

предложения на грузовую

авиаперевозку

Готово!

Выберите лучшего авиаперевозчика

или таможенного представителя.

Региональные авиаперевозки - это совокупность маршрутов, соединяющих города региона (например, Дальнего Востока) напрямую, без рейсов, пролегающих через региональный центр (в случае Дальнего Востока таким центром является Хабаровск, для некоторых рейсов - Владивосток). Региональные рейсы чаще всего осуществляются небольшими авиакомпаниями, для которых авиаперевозка пассажиров и грузов между городами региона является профильной деятельностью (примером такой компании является «Чукотавиа», являющаяся монополистом в сфере воздушной доставки пассажиров и грузов между городами Чукотки). Авиаперевозки регионального характера иногда осуществляют и крупные компании, однако из-за небольшого спроса такие рейсы часто являются неприбыльными, а иногда и дотируются из региональных бюджетов.

Необходимость региональной авиаперевозки.

![]() Региональная транспортировка пассажиров и грузов для многих регионов России является не просто самым быстрым способом сообщения между городами, но, зачастую, наиболее удобным или единственным. Такая ситуация с региональными рейсами сложилась на севере страны, где транспортировка по земле осложнена погодными условиями или отсутствием дорожного полотна, качество которого позволило бы скорейшим способом снабжать города необходимыми материалами - продуктами питания, медикаментами, бытовыми товарами и промышленным оборудованием.

Региональная транспортировка пассажиров и грузов для многих регионов России является не просто самым быстрым способом сообщения между городами, но, зачастую, наиболее удобным или единственным. Такая ситуация с региональными рейсами сложилась на севере страны, где транспортировка по земле осложнена погодными условиями или отсутствием дорожного полотна, качество которого позволило бы скорейшим способом снабжать города необходимыми материалами - продуктами питания, медикаментами, бытовыми товарами и промышленным оборудованием.

Похожая ситуация с региональной регулярной авиаперевозкой сложилась и на Дальнем Востоке - из-за удаленности городов друг от друга и сложности наземной отправки местные авиалинии, выполняющие региональные рейсы, имеют поддержку правительств регионов. Даже небольшие города Дальнего Востока России имеют оборудованные по высочайшему разряду аэродромы, способные принимать все современные типы транспортных средств (самолеты и вертолеты) для того, чтобы региональным рейсом можно было как можно быстрее доставить необходимый груз.

Многие транспортные компании поэтому рассматривают региональную перевозку не просто как часть бизнеса, а как возможность организации регулярного прямого сообщения между небольшими городами страны. Такая региональная маршрутная сеть значительно облегчает грузовое сообщение, делает его дешевле и доступнее для владельцев грузов и отправлений.

Региональная авиаперевозка - это транспортировка пассажиров и грузов в города, расстояние между которыми превышает 2 тыс. км. Осознают необходимость региональной воздушной связи и на государственном уровне - в России действует программа развития регионального транспорта, предусматривающая как льготы и компенсации авиакомпаниям, так и модернизацию или оживление инфраструктуры перевозок.

Региональные авиаперевозки - проблемы.

Несмотря на необходимость существования и поддержания региональной маршрутной сети, самыми прибыльными рейсами остаются международные (из городов России в другие страны, а также обратные маршруты) и магистральные (между крупными городами, например, между Москвой и Новосибирском, между Санкт-Петербургом и Владивостоком). Региональные рейсы являются самыми убыточными.

Региональные перевозки самолетом и вертолетом не пользуются таким спросом как международные или другие перевозки на дальние расстояния - виной здесь как конкуренция (со стороны других видов транспорта - автомобильного или железнодорожного), так и особенности бизнес-процессов региональных компаний.

Региональный рейс, в отличие от магистрального, требует небольшого самолета, следовательно, региональные компании зарабатывают меньше на одном рейсе, чем их «федеральные» и международные конкуренты. Меньший доход, однако, не исключает больших затрат на поддержание надлежащего состояния борта или закупку новых транспортных средств. Также большим компаниям легче привлекать ведущих специалистов рынка за счет большей зарплаты (здесь региональный перевозчик также проигрывает конкуренцию).

Накладываются на ситуацию конкуренции и собственные проблемы компаний. По словам экспертов отрасли, региональные компании зачастую не имеют стратегии развития, программ по модернизации сервиса и флота. По этим причинам регулярная региональная перевозка зачастую сменяется чартерной.

Региональные авиаперевозки - направления.

Несмотря на существующий в отрасли кризис, региональное сообщение существует во многих регионах России. Рейсы региональных компаний осуществляют авиаперевозки во многих направлениях как внутри региона, так и в соседние субъекты.

На сайте компании «Аэропоиск» Вы сможете найти оптимальные по скорости и стоимости варианты региональной регулярной или чартерной воздушной перевозки Вашего груза в нужный Вам город России или других стран мира.

НАУЧНЫЙ ВЕСТНИК МГТУ ГА серия Менеджмент, экономика, финансы

УДК 656.7:061

РЕГИОНАЛЬНЫЕ АВИАПЕРЕВОЗКИ В РОССИИ:

ИСТОРИЯ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Статья представлена доктором экономических наук, профессором Фридляндом А.А.

Рассматривается российский опыт региональных авиационных перевозок. Анализируются процессы, происходящие в отрасли, в части региональных перевозок. Обосновывается необходимость развития наземной базы и обновления парка воздушных судов. Сделан обзор различных возможных подходов к реструктуризации авиатранспортной отрасли.

В современной экономике России воздушный транспорт является одной из наиболее динамично развивающихся отраслей. Стабильное функционирование предприятий авиатранспортной отрасли - необходимое условие эффективного развития всего хозяйственного комплекса страны

Воздушное сообщение в СССР являлось неотъемлемой частью экономики государства, важной компонентой транспортной стратегии. Воздушные трассы связывали разветвленной маршрутной сетью не только крупные города, но и региональные центры и отдаленные поселки.

Значительные территории России при невысокой плотности населения - существенные предпосылки развития авиатранспорта, в том числе регионального, которому препятствует низкий платежеспособный спрос, без которого динамичное развитие отрасли невозможно.

Резкое снижение спроса в начале 90-х часто вынуждало авиакомпании устанавливать тарифы ниже себестоимости, используя дотации областных властей на социально значимых маршрутах, например, для северных территорий РФ, где альтернативный транспорт развит слабо. Для районов полярных и заполярных газовых месторождений авиация - единственный вид транспорта.

С другой стороны, учитывая такую альтернативу воздушному транспорту (ВТ), каковой является железная дорога, то последняя почти полностью монополизировала межрегиональную перевозку на расстояние 1000-1500 км. Между тем, если появится возможность за 2-2,5 часа долететь, например, из Омска до Кирова по цене несущественно превышающей билет на поезд, то можно ожидать, что, по крайней мере, половину своих клиентов железнодорожный транспорт потеряет.

В настоящее время платежеспособный спрос существует в основном со стороны предприятий и администрации так называемые деловые поездки. Как известно, такой спрос нерегулярен, не способен загрузить сеть авиалиний. Последнее не означает отсутствия необходимости в налаживании регулярных региональных авиалиний. Региональные авиаперевозки могут иметь различные гибкие формы, например, наряду с регулярными авиалиниями служебный/корпоративный авиатранспорт, аэротакси, т.е. «деловой авиации». Деловая авиация может дополняться и частным (любительским) авиатранспортом.

Возможно, региональные авиаперевозки будут развиваться по разным направлениям, что будет способствовать удовлетворению различно направленного спроса на региональные авиаперевозки.

В настоящее время в России в области региональных авиаперевозок существует две основные проблемы - авиатехника и аэродромная сеть. Несмотря на формально достаточный парк региональных воздушных судов (ВС), подавляющая часть самолетов морально устарела, явля-

ется экономически неэффективной, исчерпала свой ресурс. Существенной проблемой является разнородность существующего парка региональных ВС, что требует большого количества обслуживающих специалистов и запасных частей.

Ухудшение ситуации с региональными перевозками в 90-е годы было вызвано увеличением стоимости авиакеросина, например, для Ан-2 почти в три раза. Это привело к частичному или полному отказу от его использования, переходу на вертолетную технику или на более крупные самолеты, эксплуатация которых требовала наличия взлетной полосы. Существовавшая ранее сеть региональных регулярных сообщений, которые выполнялись такими самолетами, как Ан-2, Ан-24, Як-40 и другими не только не развивалась, но и перестала существовать из-за высокой себестоимости пассажирской перевозки и низкого платежеспособного спроса, что не обеспечивает коммерческой загрузки воздушных судов (ВС). Проблема обслуживания региональных авиаперевозок самолетом Як-40 в его крайней неэкономичности: высокий расход топлива и значительная численность экипажа (полторы тонны топлива на сто километров и пять членов экипажа).

Если говорить о ближнемагистральном парке, который может быть использован при выполнении региональных полетов, то не создано замены Ту-134 и Ан-24. Существуют проекты по созданию российских (и российско-украинских) региональных самолетов. Однако реального их внедрения не происходит, нужно учитывать, что к сожалению, существует много проблем с функционированием российского гражданского авиапрома. Связь с НТП предполагает, что производственные достижения должны базироваться на новейших научных разработках, использующие технологические и материаловедческие «ноу-хау».

В настоящее время региональная воздушная перевозка демонстрирует потребность в ВС на 7 - 10 пассажиромест, расходующих двадцать-двадцать пять килограммов горючего на сто километров, обслуживаемом одним пилотом, скоростью порядка четырехсот километров в час и умеющим садиться на любую расчищенную площадку. Желательно наличие «поддерживающей» провозной мощности различной пассажировместимости: на пятнадцать, на двадцать пять, сорок пять, семьдесят пять кресел. Существует определенное требование к дальности -2000-3000 км для некоторых ВС. Использование таких типов ВС возможно при полетах между областными центрами.

В настоящий момент существует подход, состоящий в объединении конкурирующих производителей авиатехники для создания унифицированных кабин, оборудования, двигателей, примерно одинакового наземного оборудования и максимально унифицированного по конструкции семейства региональных самолетов различной вместимости с низкими эксплуатационными расходами. Самый маленький из региональных ВС - авиатакси пассажировместимостью 5 - 10 человек, а самый крупный рассчитан приблизительно на 100 пассажирских кресел. Программа создания региональных ВС должна предполагать наличие взаимозаменяемых деталей и узлов, единой технологии с минимальным числом переналадок. Основными конкурентами в этой нише являются канадская Bombardier и бразильская Embraer. Опыт производства отечественных региональных ВС связан с производством регионального самолета "Гжель" на нижегородском предприятии «Сокол». Именно разработка, реализация проектов создания региональных ВС, ввода последних в эксплуатацию - возможное направление формирования конкурентного преимущества российских авиастроительных компаний.

Самолеты "Сухого" готовы предложить рынку региональные ВС, учитывающие современные тенденции повышения топливной эффективности ВС: если мировая практика оставляет традиционно за региональными ВС воздушные линии дальностью до 2000 - 2500 км., реальная дальность полетов современного регионального ВС будет составлять до 4500-5000 км. "Гражданские самолеты Сухого" предлагают создание семейства региональных машин на 50, 70, 90 и 110 пассажиров. Разработка осуществляется совместно с американской фирмой Alliance Aircraft. Для авиапредприятий российский рынок имеет существенные привлекательные стороны: значительные территории, высокую протяженность и низкое качество наземного сообще-

ния (например, автодорог). Существенным является значительный производственный потенциал для производства хороших и относительно дешевых ВС. Boeing активно использует российских специалистов для разработки отдельных узлов и деталей региональных гражданских самолетов, в том числе совместно с "Сухим" и "Ильюшиным".

История подобных «союзных» отношений с Boeing требует от «Сухого» и "Ильюшина" определенной осторожности: компания McDonnell - Douglas была поглощена и стала частью Boeing. Иную политику проводит Airbus, способствуя объединению авиаиндустрии Англии, Германии, Франции, Испании: существуют Airbus-UK, Airbus-Deutschland, Airbus-France, AirbusEspana со своими объемами работ и сборочными мощностями. Airbus не видит причин, по которым к этому партнерству не могла бы присоединиться Россия.

Таким образом региональным авиакомпаниям, обеспечивающим эксплуатацию региональных и местных авиалиний, фирмам и частным лицам, эксплуатирующим свою авиатехнику, необходим выбор из разнообразной по размеру и более дешевой в эксплуатации авиатехники. Нельзя решить вопрос региональной авиатехники, наладив производство одного-двух типов ВС. Возможно, при формировании регионального парка придется идти путем снижения таможенных барьеров для импортной техники. Необходима действующая система лизинга авиатехники.

Росавиация относительно закупки и эксплуатации авиакомпаниями подержанных зарубежных ВС в свете последних авиакатастроф пытается акцентировать деятельность на создании условий для эксплуатантов приобретать современные и безопасные самолеты, а не на запретах покупать подержанный летный парк. Конкурируя на международных рынках с ведущими западными авиакомпаниями, российские авиаперевозчики имеют заранее проигрышные позиции по приобретению самолетов: таможенные требования на 40 % удорожают новые импортные ВС. Последнее провоцирует приобретение самолетов, бывших в эксплуатации.

Эффективные региональные ВС - важное условие создания рынка региональных перевозок невозможно без использования. Однако развитие регионального авиатранспорта должно быть поддержано как региональной, так и федеральной властью: самостоятельно справиться с решением этой проблемы не смогут как авиакомпании, так и производители ЛА.

Развитие аэродромной сети может стать результатом изменения подхода к формированию пассажиропотоков. Сегодня авиакомпания стремится выполнять прямые авиарейсы на большие расстояния, что может приводить к недостаточной коммерческой загрузке. Мировой опыт показывает, что эффективнее использовать «непрямые» рейсы. Небольшие скоростные и экономичные ВС доставляют пассажиров с периферии в более крупные транспортные узлы - хабы для дальнейшей перевозки магистральными лайнерами в пункт назначения. С позиции авиакомпаний такой подход экономически целесообразен. С точки зрения пассажиров потеря времени должна компенсироваться за счет минимизации времени подлета к хабу и сокращению времени пересадки, обслуживания в аэропорту.

Существенной проблемой является структура воздушного пространства. Россия является единственной страной в мире, где воздушное пространство приспособлено только для магистральной авиации, которая летает только под управлением диспетчеров управления воздушным движением (УВД). Существенная часть региональной авиации - малая авиация и сложное согласование каждого полета с УВД, его военным и гражданским секторами, существенные затраты на оплату работы этих служб являются серьезным препятствием на пути развития региональных перевозок.

Существующая авиатранспортная инфраструктура, созданная еще в советское время, не позволяет добиться значительного развития как отрасли в целом, так и региональных авиаперевозок, без существенных инвестиций. Реконструкция региональных аэродромов, авиавокзалов, топливозаправочных комплексов, развитие структуры и технической вооруженности системы УВД, строительство и реконструкция ангаров могут быть реализованы по мере возрастания

платежеспособного спроса. Необходимо изменить подходы к формированию аэропортовых сборов, метео и УВД. Действующие тарифы на эти услуги в большинстве случаев не подходят для региональной и малой авиации.

Органы госрегулирования принимают участие в работе по предотвращению деятельности на рынке авиаперевозок несостоятельных хозяйствующих субъектов, например, через существующие системы госрегулирования и сертификации, мероприятия по финансовому оздоровлению несостоятельных предприятий ГА, в том числе посредством введения внешнего управления, открытия конкурсного производства.

Несмотря на то, что воздушный транспорт (ВТ) как отрасль регулируется государством, региональный авиатранспортный рынок до настоящего момента не имеет специфического регулирующего воздействия. Борьба за крупные аэропорты, развитие конкуренции на рынке высокорентабельных магистральных авиаперевозок оставляли без внимания государства региональные рынки.

Существующая на ВТ система сертификации действует на возмездной основе, что делает доход органов по сертификации зависимым от количества бюрократических действий по сертификации. Возможно, в будущем, использование инструмента бюджетного финансирования как инструмента контроля со стороны государства за работой ведомства ГА. Размер выделяемых государством на работу ведомства средств в идеале должен зависеть от объективных показателей развития отрасли в совокупности с показателями безопасности полетов.

Например, национальное авиационное ведомство США (БАЛ) формирует государственный фонд развития аэропортов и воздушных трасс за счет получения от авиаперевозчиков доли стоимости каждого проданного пассажирского билета и каждого проданного галлона топлива для полетов по общим правилам авиации.

Можно предположить, что для формирования и развития региональной авиации в области государственного регулирования необходимо разработать в отрасли единый механизм контроля за безопасностью полетов, охватывающий регистрацию ЛА, контроль за летной годностью, квалификацией персонала. Дополнительно магистральные и региональные авиаперевозчики должны соблюдать ряд требований, исполнение которых контролируется через механизм сертификации и лицензирования; упростить правила сертификации для региональных авиакомпаний; передать региональным управлениям органа госрегулирования гражданской авиации (ГА) большинство функций контроля за безопасностью полетов, сертификации и лицензированию регионального авиатранспорта.

Со стороны системы государственного регулирования развитие авиации состоит в том, что от государства требуется не финансирование, а развитие правовой базы и гарантий прав собственнику, закрепленных в общих правилах авиации.

Очевидно, что для эффективного развития как отрасли ВТ в целом, так и региональной авиаперевозки как существенной компоненты авиатранспортного рынка, в отрасли должны быть реализованы процессы реструктуризации. Реализация тенденции резкого сокращения количества авиакомпаний должна привести к концентрации финансовых ресурсов, повышению эффективности деятельности авиатранспортных авиапредприятий.

Некоторые специалисты считают, что оптимальное количество авиакомпаний находится в пределах от 70 до 100. Только 20 - 25 авиакомпаний способны обслуживать международные авиалинии. Внутренние перевозки - сфера деятельности 40 - 60 компаний. Достаточная численность региональных перевозчиков - порядка 40.

Основной тенденцией рынка авиаперевозок, по мнению аналитиков, является уход с рынка большинства неплатежеспособных компаний. Будут идти процессы слияния в отрасли, будут создаваться альянсы региональных авиаперевозчиков с крупными эксплуатантами.

Авиаперевозки в России характеризуются высокой стоимостью: по статистике средний российский авиатариф превышает среднюю зарплату, в то время как в Европе и Америке составляет 20 % этого показателя.

Несмотря на завышенные тарифы, многие авиапредприятия имеют неудовлетворительную структуру баланса по установленным в отрасли критериям. Нестабильное финансовое состояние часто обусловлено технической и технологической отсталостью, высокой степенью износа основных фондов, медленной адаптацией к новой экономической среде (снижением спроса, высокой стоимостью потребляемых ресурсов). Кроме перечисленных специфических факторов, на положение в авиатранспортной отрасли влияет низкая эффективность управления, незначительный уровень инвестиций, человеческие ресурсы.

Снижение конкурентоспособности российских авиакомпаний в значительной степени связано с ростом цен на авиакеросин, себестоимости авиаперевозок. В структуре себестоимости российских авиакомпаний, например, удельный вес затрат на топливо составляет порядка 40 %, что вдвое выше мирового уровня. Амортизация в современных условиях не является источником финансирования воспроизводства основных фондов.

Возможно, при реструктуризации отрасли часть региональных авиапредприятий в дальнейшем, при формировании адекватной рынку структуры ВТ, целесообразно будет передать в собственность субъектов Российской Федерации. В то же время существует необходимость во вмешательстве государства и недопущении передачи в частную собственность некоторых стратегически важных объектов.

Очевидно, что эффективность работы ВТ во многом зависит, с одной стороны, от воздействия на отрасль государства, без вмешательства которого невозможно предоставить гарантии потребителям авиатранспортной продукции в безопасном и регулярном предоставлении авиауслуг, а с другой стороны, от этих самых потребителей, которые «голосуют рублем».

Кардинально улучшить положение дел в отрасли позволит в первую очередь качественная оптимизация предприятий, предполагающая изменение как численности авиапредприятий, в том числе государственных унитарных предприятий (ГУП), так и разделения требований к региональным и магистральным перевозчикам.

В ходе реализации программ развития отрасли, укрупнение ожидает и региональные авиакомпании. Экономика авиапредприятий, социальная значимость, мнения субъектов Федерации - основа укрупнения региональных авиаперевозчиков. Однако статистика говорит о том, что объемы перевозок на местных воздушных линиях не восстанавливаются со времен общего кризиса 90-х годов из-за низкого уровня платежеспособности населения в регионах, роста авиационных тарифов на самолетах малой авиации, вызванного низкой топливной эффективностью устаревших ВС.

Более чем в 30 регионах существуют или предполагаются программы поддержки местных перевозок, однако, следует признать низкую эффективность этих программ.

В ближайшей перспективе отсутствует возможность выхода на необходимые стране объемы применения малой авиации путем ее только рыночного развития. В этой связи большое значение имеют меры по возрождению и развитию малой авиации. В числе таких мер - федеральная поддержка инфраструктуры малой авиации, приоритетное развитие социально значимых местных авиаперевозок и авиаработ в регионах, где малая авиация - важное средство обеспечения транспортной доступности. А это более 60% территории страны, около 28 тыс. населенных пунктов, в которых проживают 12 млн. человек, которые не имеют круглогодичного доступа к основным наземным коммуникациям. Необходима разработка критериев отнесения пассажирских авиаперевозок к категории социально значимых, которые должны на федеральном уровне получить правовой статус, позволяющий при необходимости обеспечить их дотирование из бюджетов разных уровней. Перечень социально значимых линий должен быть утвержден на федеральном уровне по представлению каждого региона, их обслуживание должно стать государственным или региональным заказом. Меры по возрождению и развитию малой авиации предусматривают реконструкцию и расширение на 40% действующей сети аэродромов местных воздушных линий (165 аэродромов классов "Д" и "Е" в 2006 году), техническое перевооруже-

ние парка ВС местных авиакомпаний путем реализации процедур лизинга для малой авиации и определение приоритетных типов легких воздушных судов. Программы их разработки и производства должны получать поддержку на федеральном уровне. За счет реализации этих и ряда других мер ожидается к 2015 году увеличение пассажирооборота малой авиации в системе местных перевозок до 300 млн. пассажиро-километров (в 7 раз), что обеспечит необходимый уровень транспортной доступности в части малой авиации, рост применения малой авиации на авиационных работах до 700 тыс. летных часов (в 6 раз), внедрение авиационных технологий в экономике и социальной сфере, а количество воздушных судов малой авиации к этому времени увеличится на 2600 новых легких самолетов и вертолетов, до 85% которых будут сделаны в России .

Учитывая международный опыт, текущее состояние российской экономики, можно утверждать, что российский рынок ожидает возрождение региональной авиации.

ЛИТЕРАТУРА

1. О состоянии и перспективах развития гражданской авиации в Российской Федерации. Справка к расширенному заседанию коллегии Минтранса России 11.10.2006.

2. Спасти малую авиацию. «Гудок» от 10.01.2007, www.gudok.ru.

3. Интервью с директором по маркетингу AirUnion А. Егоровым «Написать программу - не значит принять меры». «Гудок» от 10.01.2007, www.gudok.ru.

4. Материалы журнала «Jet. Бизнес авиация» за 2006 г.

5. Аналитический обзор информационно-аналитического агентства «РусАэро - инфо». Авиационный рынок № 13, 2006.

6. Леонид Григорьев. Интервью с руководителем Федерального агентства воздушного транспорта (Росавиация) А. Юрчиком. «Гудок» от 29.08.2006, www.gudok.ru.

REGIONAL AVIATRANSPORTATIONS IN RUSSIA:

HISTORY, PROBLEMS AND FUTURE PROSPECTS

This article is devoted to the regional aviatransportations experience in Russia. The processes taking place in this industry in part of the regional transportation are analyzed . The necessity of the ground base development and the renewal of the aircrafts fleet are substantiated. This article gives the review of the different possible approaches to the aviatransportation conversion.

Горн Игорь Владимирович, 1974 г.р., окончил Томский политехнический университет (1998), аспирант кафедры финансов МГТУ ГА, советник генерального директора «Томск-Авиа», Вице-президент общественного учреждения «За национальный космос и связь», автор 6 научных работ, область научных интересов - антикризисное управление, экономика и управление предприятиями воздушного транспорта.

Средства массовой информации переполнены сообщениями о проекте авиаперевозок в Приволжском федеральном округе.

«Полномочный представитель президента РФ в Приволжском федеральном округе Михаил Бабич считает, что окружной проект развития межрегиональных авиаперевозок состоялся». Весьма оптимистичное заявление, особенно после двух месяцев развития проекта.

Не критикуя уверенность в результатах политиков и участников проекта, хотел бы предложить для рассмотрения профессионалов ряд мыслей и идей, способных повысить надежность и вероятность того, что проект действительно состоится.

Поскольку в своей «прошлой» жизни мне доводилось участвовать в региональных проектах, то нами (группой отраслевых специалистов) несколько месяцев тому назад был разработан - упрощенный «рамочный» бизнес план.

Презентация основных элементов и выводов этого проекта предлагается Вашему вниманию. Несмотря, на то, что с момента представления материалов прошло несколько месяцев надеюсь, содержание и основные выводы остаются актуальны.

Целью работы являлось определение граничных условий (рамок), в пределах которых возможно создание и развитие региональных авиаперевозок.

Необходимо было определить достаточно ли платежеспособного спроса для обеспечения необходимых доходов авиаперевозчика, понять нужно ли стимулирование и какие методы стимулирования регионального спроса способны обеспечить минимально необходимый уровень пассажиропотока.

В проекте оценивалась реальная и потенциальная себестоимость региональных авиаперевозок, потенциал ее снижения.

При расчетах и оценке применялись общепринятые в отрасли методики и инструменты.

Круг участников обсуждения настолько широк, опыт, образование и знания настолько разнообразны, что видимо вначале дискуссии необходимо договориться о терминах, хотя бы основных, в рамках предмета сегодняшнего разговора.

Предлагаемые термины, в основном, соответствуют принятым в мире отраслевым определениям.

Понятия и требования (1)

Несколько упрощенно, но для целей настоящей дискуссии предлагается:

Региональные рынки

Рынки с низким или невысоким спросом, недостаточным для организации магистральных авиаперевозок.

Альтернативное название - вторичные рынки авиаперевозок.

Региональные авиаперевозки;

Авиаперевозки на региональных рынках, независимо от географического или административного деления территорий.

Региональный самолет;

Региональный самолет - небольшой самолет предназначенный для перевозки до 100 пассажиров на относительно коротких маршрутах. Feederliner, commuter , local service aircraft - термины, обозначающие тот же класс воздушных судов.

Для региональных рынков характерен невысокий спрос, хотя иногда встречаются региональные рынки, на которых спрос выше значений, о которых будет сказано чуть позже.

Региональные авиаперевозки обусловлены с одной стороны с региональными рынками, а с другой с региональными самолетами, небольшой емкости.

Несколько упрощенно, и для целей настоящей дискуссии предлагается следующая оценка:

Спрос, недостаточный для организации ежедневного рейса на магистральных воздушных судах - 65 -70 тыс. пасс/год (арифметика оценки пассажиропотока знакома всей отрасли и поэтому предлагаю оставить за рамками обсуждения).

С учетом перспектив развития (раскрутки) и сезонности каждого конкретного рынка можно условно обозначить границу спроса регионального рынка в 50 тыс. пассажиров/год, а рынка местных сообщений в 10-15 тыс. пасс/ год.

Понятия и требования (2)

Региональная авиакомпания;

Авиакомпания, осуществляющая авиаперевозки на региональных (вторичных) рынках авиаперевозок с использованием региональных воздушных судов.

Региональный (вторичный) аэропорт;

Аэропорт осуществляющий свою часть операции авиаперевозки на региональных (вторичных) рынках авиаперевозок.

В ряде случаев является базовым аэропортом для региональной авиакомпании.

Региональный (вторичный) хаб

Аэропорт в котором осуществляется концентрация и перераспределение пассажиропотоков на региональных (вторичных) рынках авиаперевозок.

Как правило является базовым аэропортом для региональной авиакомпании, т.к. именно они осуществляют концентрацию и перераспределение пассажиропотоков.

Приняв такие определения, мы должны согласиться с тем, что региональная авиакомпания, может базироваться не только на Урале, ПФО, Дальнем Востоке или в Сибири, но и в Москве, Петербурге. Главный признак региональной авиакомпании - обслуживание низких, так называемых вторичных пассажиропотоков, даже если конечной их точкой является Москва.

Понятия и требования (3)

Региональные авиакомпании это авиакомпании, которые эксплуатируют региональные самолеты для предоставления услуг на рынках, не имеющих достаточного спроса, чтобы привлечь магистральных авиаперевозчиков.

Существуют три основных способа для ведения бизнеса региональных авиакомпаний:

(1) Авиакомпания подвоза (feeder airline) имеющая контракт с крупной магистральной (как правило сетевой) авиакомпанией, работающая под ее брендом, исполняющая две роли:

Доставка пассажиров в хабы крупных авиакомпаний из соседних регионов, региональных рынков (regional feed or regional traffic), и

Увеличение частоты рейсов на некоторых магистральных рынках в периоды, когда спрос не достаточен и не гарантирует использование магистральных самолетов.

(2) Авиакомпания, предоставляющая услуги на малых и изолированных рынках, для которых авиакомпания является единственной разумной линией связи с крупный центром. Нередко такие авиакомпании работают на рынке под собственным брендом. Используемый термин - commuter airline.

(3) Независимая авиакомпания (independent airline) авиакомпания, которая выполняет регулярные услуги point-to point под собственным брендом, зачастую эксплуатирующая и воздушные суда "магистрального размера" (более 100 мест) ".

Практически вся деятельность региональных авиакомпаний осуществляется в “code sharing”.

С точки зрения собственности региональные авиакомпании могут быть независимыми от своих магистральных партнеров, являться их дочерними предприятиями и даже быть их филиалом.

Несколько слов о себестоимости авиаперевозок.

Перечень статей ее составляющих не содержит ничего нового и достаточно короток.

Три группы: переменные затраты (Variable Operating Cost), постоянные затраты (Fix Operating Cost), прочие накладные расходы (Overhead Cost).

В процессе работы проводилась оценка путей снижения себестоимости, каким составляющим себестоимости необходимо (есть возможность) уделить больше внимания.

СЕБЕСТОИМОСТЬ АВИПЕРЕВОЗОК, ЕЕ СОСТАВЛЯЮЩИЕ, ВОЗМОЖНОСТИ ЕЕ СНИЖЕНИЯ

ГСМ авиа

Аэропортовое обслуживание

Бортпитание

Аэронавигация (АНО)

Наземное обслуживание

Обеспечение полётов

Прочие прямые расходы по рейсам

Лизинг ВС

Зарплата ЛС

ТО ВС оперативное

Ремонт и тех.обслуживание ВС

Страховка ВС

Коммерческие затраты

Расходы по задержкам

ФОТ (за вычетом ЛС)

Налоги

Аэропортовое обслуживание - потенциально возможно применение дотации на начальном этапе

Лизинг ВС - потенциально возможно применение дотации в среднесрочном периоде

Оценивался потенциал снижения себестоимости с помощью различных механизмов, как федерального, так и регионального уровня. Рассматривались дотации и субсидии отдельных статей расходов при авиаперевозках.

ПОТЕНЦИАЛ СНИЖЕНИЯ СЕБЕСТОИМОСТИ РЕГИОНАЛЬНЫХ АВИПЕРЕВОЗОК

Прямые переменные затраты (Var. Op. Cost):

ГСМ авиа

Аэропортовое обслуживание Дотация регионов (условная цена в региональных а/п)

Бортпитание минимальное или отсутствует

Аэронавигация (АНО)

Наземное обслуживание льготная шкала(дотации) для легких ВС

Обеспечение полётов льготная шкала(дотации) для легких ВС

Прочие прямые расходы по рейсам льготная шкала(дотации) для легких ВС

Прямые постоянные производственные затраты (Fix Op. Cost)

Лизинг ВС Федеральная дотация (условная цена лизинга)

Зарплата ЛС ЛС первичного уровня

Прочие расходы на содержание ЛС ЛС с базы

ТО ВС оперативное

Ремонт и тех.обслуживание ВС унификация типа ВС и эффект масштаба

Страховка ВС совместная с материнской компанией

Прочие накладные расходы (Overhead Cost):

Коммерческие затраты совместные с материнской компанией

Расходы по задержкам правила перевозки компании

ФОТ (за вычетом ЛС) минимизация персонала

Налоги налоговые льготы

Выводы: потенциал снижение себестоимости региональных авиаперевозок существует. При участии государства на федеральном и региональном уровне он становится существенным.

Например, был разработан подход к субсидированию расходов на авиатопливо и ГСМ - 100% для перевозок на местных авиалиниях и 50% расходов на авиатопливо и ГСМ на региональных.

Расходы на флот и лизинг воздушных судов можно кардинально снизить путем внесения их в уставный капитал авиакомпаний федеральным владельцем этих региональных самолетов.

Производилось моделирование себестоимости блок - часа и кресло - километра на региональных перевозках при вышесказанных условиях (половина аэропортовых расходов и расходов на авиаГСМ) и отсутствии лизингового платежа.

Расчеты проводились на базе верифицированной информации о затратах современного и перспективного регионального самолета. Этот тип воздушного судна хорошо всем знаком.

Моделирование проводилось в базовой моноклассной компоновке при емкости: 72 и 78 кресел.

Учитывая ограниченные возможности презентации здесь представлены результаты моделирования удельной себестоимости кресло - километра при емкости 72 кресла и при двух условных, но характерных для российского рынка, значений рейсовой дальности:

200 nm/ 370 км (более характерной для перевозок на местных воздушных линиях) и

600 nm/ 1100 км (более близкой к реалиям российских региональных авиаперевозок).

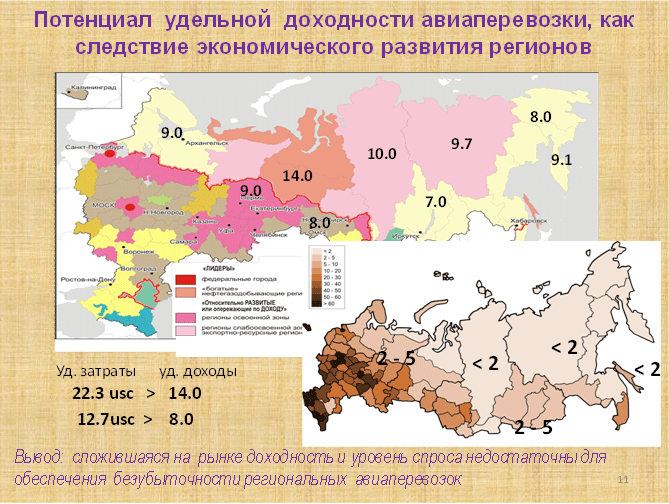

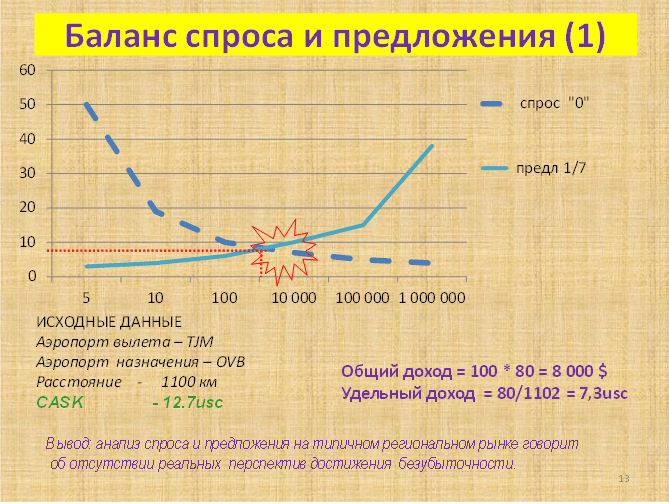

Себестоимость кресло - километра региональных авиаперевозок на дистанции 1100км составляет 12,7 usc/км. Доходность, необходимая, для обеспечения безубыточности будет зависеть от занятости кресел (LF).

При этом потребный уровень удельной доходности будет колебаться от 25,4 usc/км. в начальный период реализации проекта (при низком LF) до 18,4 usc/км после «раскатки» линий.

Понимая, что такие высокие значения потребной удельной доходности не характерны для российского регионального рынка, нами было проведено моделирование:

При условии отсутствия у регионального перевозчика затрат на лизинг (версия * выделена фиолетовым цветом), что дает диапазон потребной удельной доходности Yield: 20,6 usc/км. - 14,7 usc/км . и

При отсутствии затрат на лизинг и половины затрат на аэропортовые сборы и авиаГСМ

(версия ** выделена синим цветом), что дает диапазон потребной удельной доходности Yield: 19,0 usc/км. - 13,6 usc/км.

Напомню, эти значения характеризуют минимальные значения потребной удельной доходности Yield, обеспечивающие эксплуатацию современного самолета без убытка, т.е. в «ноль».

Значения доходности скоррелированы с начальным этапом развития проекта (LF около 50%) и по мере развития проекта поднимаются LF 60%. И далее достигают LF 70%. Это то, что необходимо, для развертывания и развития проекта исходя из перспектив обеспечения (снижения) себестоимости.

А что же в реальной жизни с доходностью?

Сколько, в самом деле, могут платить (и платят) пассажиры на российских рынках региональных авиаперевозок?

Результаты простых расчетов реальной удельной доходности, проведенных на региональных авиалиниях близких по дальности, и поэтому соизмеримых с рассчитанной потребной удельной доходностью по регионам и представлены на карте.

Выводы неутешительные: реальные удельные доходы на региональных авиалиниях на Севере, в Сибири, и Дальнем Востоке существенно ниже потребных! Их диапазон для выбранной «характерной» дальности составляет 7,0 - 14.0 usc/км.

Доходы и плотность населения большей части регионов дает мало поводов для оптимизма.

Приведенные данные доходности авиаперевозок по регионам, возможно, несколько устарели (расчеты производились базам данных по сезонам лета 2011) и, вероятно, требуют верификации.

Можно ли решить проблему убыточности региональных авиаперевозок простым прямым субсидированием?

Расчеты реальной ситуации соотношения доходов и расходов на достаточно перспективном региональном рынке Новосибирск - Тюмень в целом вписываются в общую картину.

Удельные доходы (7,3 usc/км. ) ниже себестоимости креслокилометра (12,7 usc/км. )

Первичный вывод прост - размер простого субсидирования должен превышать возможности населения более, чем вдвое.

Т.е. для обеспечения безубыточных авиаперевозок в регионах России на каждые рубль, выплачиваемый за перевозку самим пассажиром необходимо доплачивать около 2,5 рублей. Цифры осредненные. На Севере и Дальнем Востоке, где цены на топливо и аэропортовые сборы выше - доплачивать надо больше. Такая картина на региональных авиалиниях. На местных авиаперевозках ситуация еще жестче. В разы жестче.

Можно субсидировать собственно перевозку (билеты) пассажиров. Это тупик,но таким образом можно стимулировать рост спроса. Так сказать тактический рост. На первых этапах проекта.

По мере развития проекта, роста объемов, суммы на субсидирование будут только возрастать. Поэтому мы моделируя развитие объемов перевозок пришли к выводу, что применение простого, прямого субсидирования, дорогостояще и не имеет перспектив для целей создания и развития масштабного проекта региональных авиаперевозок. Даже субсидирование парных рейсов или рейсов или направлений вообще имеет свои специфические слабые стороны.

С точки зрения получения, как стратегического результата, так и результата вообще перспективнее субсидировать, а точнее инвестировать в капиталоемкие объекты, в средства производства и прежде всего в самолеты. По крайней мере, такие действия со стороны стратегического участника (государства) выглядят логичными и перспективными.

Даже на довольно перспективном рынке введение субсидий приводит к росту перевозок, но не обеспечивает безубыточной эксплуатации авиалинии.

Удельные доходы (10,9 usc/км. ) ниже потребных (12,7 usc/км. )

Если же производить моделирование с учетом сезонности спроса на рынке - ситуация выглядит еще пессимистичнее.

Внесенные в уставный капитал самолеты (10,3 usc/км. ), и дотация аэропортовых сборов и стоимости ГСМ (9,5 usc/км. ) открывают «свет в тоннеле», но потребная загрузка LF составит 95% - 90%, что существенно выше реалий региональных перевозок, даже с учетом лучшего зарубежного опыта.

А что может дать привлечение дополнительных пассажиропотоков присоздании хаба?

Значительное увеличение трансфера, полученное путем сложения потенциала рынков (создания регионального хаба) приводит к росту перевозок, и открывает перспективы безубыточной эксплуатации авиалинии.

Удельные доходы (15,4 usc/км. ) выше потребных (12,7

Ситуация с учетом сезонности спроса на рынке выглядит пессимистичнее, но приемлемо.

Бесплатные т.е. внесенные в уставный капитал самолеты снижают стоимость в модели до 10,3 usc/км. ,а при сложении с дотацией 50% аэропортовых сборов и стоимости ГСМ.(9,5 usc/км. ) дают повод для оптимизма, а потребная загрузка LF составит 67% - 61%, что несколько превосходит параметры начального этапа региональных полетов, но вполне достижима на втором - третьем этапе развития региональных перевозок.

Забегая вперед, скажу, что зарубежный опыт подтверждает реальность и достижимость таких параметров.

Итак - выход из ситуации:

- стимулирование роста платежеспособного спроса за счет экономического роста в регионах;

- субсидирование авиаперевозок на начальном этапе (первые два - три года становления проекта) с целью стимулирования пассажиропотоков;

- радикальное снижение стоимости владения парка региональных авиакомпаний (например путем внесения региональных и местных самолетов в уставный капитал авиакомпаний, что обеспечит заодно и контроль государства над социально важными перевозками);

- снижение себестоимости перевозок путем дотирования аэропортовых сборов и авиаГСМ в местных и региональных аэропортах;

- создание системы региональных и регионально - магистральных хабов, с целью наращивания региональных пассажиропотоков;

Система конкурирующих хабов.

По мере развития проекта, роста платежеспособного спроса, появления сетевого эффекта, и т.д. в общероссийской сети просматриваются 4 - 7 магистральных хабов и 7 - 12 региональных хабов (с учетом конкурирующих хабов различных авиакомпаний или альянсов).

Для реализации такого проекта, кроме всего прочего, требуется очень значительная инфраструктура.

К счастью аэропорты, с близкими к необходимым, характеристиками для магистральных хабов имеются в достаточном количестве. Их географическое положение, другие параметры позволяют оптимистично смотреть на перспективы этой части проекта. И это несмотря на наличие серьезных проблем, архаичность технологий и устаревших материальных объектах.

С аэропортами, способными, пригодными стать региональными хабами, конечными региональными аэропортами, и аэропортами местных воздушных линий ситуация значительно хуже.

Еще сложнее ситуация с радио, светотехническим обеспечением полетов, которые необходимо будет производить с достаточно высокой частотой и регулярностью.

Аэропортовое обслуживание, ТЗК, кетеринг, сложный комплекс обеспечения пассажиров и полетов. Разнообразие перечисленных видов деятельности, наличие специфических, местных особенностей бизнеса и даже клиентуры делают функционирование основного бизнеса и инфраструктурной его части многофакторной, а управление многовекторным.

Думаю, что усилиями только федерального центра эти проблемы не решить.

Оптимальным смотрится участие региональных властей, регионального бизнеса при координирующей (по мере необходимости) роли центра.

Рассмотрение организационной, владельческой и прочих структур мы отложим.

Но ясно одно: начинать надо с полетов. И значит, с авиаперевозчиков.

С региональных авиакомпаний.

Начнутся активные региональные полеты - появится интерес для различных бизнесов вокруг авиапассажиров, появятся возможности для привлечения инвесторов в авиаперевозки, аэропортовую деятельность и другие виды бизнеса.

Появится возможность создать и развивать различные виды бизнеса в т.ч. сопутствующие бизнесы внутри кластера «региональный аэропорт».

Поскольку хаб - это довольно таки сложный организм, функционирующий во времени и пространстве, а мы говорим о системе региональных и магистральных хабов, взаимодействующих между собой, то централизованный дизайн этой системы, централизованная координация ее деятельности само собой разумеются.

Довольно давно, мои коллеги, анализируя потенциальные связи между регионами пришли к интересному выводу: семь основных региональных хабов, созданных семью региональными авиакомпаниями в семи федеральных округах имеют относительно неплохую перспективу развития.

С учетом конкурентной среды оптимальное количество хабов может достичь 12.

Интеграционные процессы в России

Российские сетевые магистральные перевозчики, достаточно давно «доросли» до понимания и участия в интеграционных процессах на уровне альянсов авиаперевозчиков. Соглашения «код шеринг» все шире применяются российскими авиакомпаниями.

Однако менеджмент российских компаний не выглядит так продвинуто, когда от слов об интеграции надо переходить к делу в регионах страны, на рынках с низким пассажиропотоком.

Между тем интеграция и совместные действия перевозчиков это основа для создания сетевого эффекта, так необходимого для региональных авиаперевозок.

Скоординированное управление сетью маршрутов разных региональных перевозчиков, совместимый по своим характеристикам продукт, схожие критерии разработки ценовой политики, координация продажи может существенно улучшить экономические и финансовые результаты региональных перевозчиков.

Пару слов о воздушных судах, применимых в проекте .

Спектр воздушных судов для региональных авиаперевозок на рынке представлен достаточно широко. Однако при ближайшем рассмотрении выясняется, что список только на бумаге.

Теоретически для низкопоточных линий могли бы подойти самолеты Ан -38.

Но ситуацию с их производством, присутствующие знают. ….

Несколько лучше ситуация с Ан -140. Но в целом причин для оптимизма немного.

Зато весьма неплохая ситуация с самолетами западного производства (кроме цены).

Весьма интересны региональные машины Bombardier. Например Q-400.

Свежие машины не только по дате производства, но и по дизайну. Т.е. с перспективой на десятки лет.

Присутствие на рынке реактивных региональных самолетов российского производства может явиться поводом для заказа значительной серии обоих типов (Ан-148 и SSJ-100), прибавить оптимизма производителям. Оптимизм в этом вопросе у перевозчиков может появиться только после серьезных изменений в политике производителей.

Малый размер самолета означает для авиаперевозчика возможность выставить на рынке адекватное спросу предложение емкости с достаточной частотой.

Основной сложностью может явиться необходимость увязать малую емкость (адекватную низким региональным пассажиропотокам) с себестоимостью и со значительным (25 лет и более) сроком эксплуатации воздушных судов. Ведь через 15 - 25 лет благодаря предпринятым стимулирующим действиям (например, созданию хаба) пассажиропотоки на рынке возрастут и имеющаяся емкость может оказаться слишком мала.

Напротив завышенная стартовая емкость (величина самолета) не позволит выставить необходимую высокую частоту, приведет к значительному убытку, особенно на начальном этапе.

В этом случае идея централизованного например, федерального владения (приобретения, управления) флотом с внесением в уставный капитал региональных авиакомпаний дает интересную потенциальную возможность маневра флотом и емкостями на разных региональных рынках, в разных региональных авиакомпаниях.

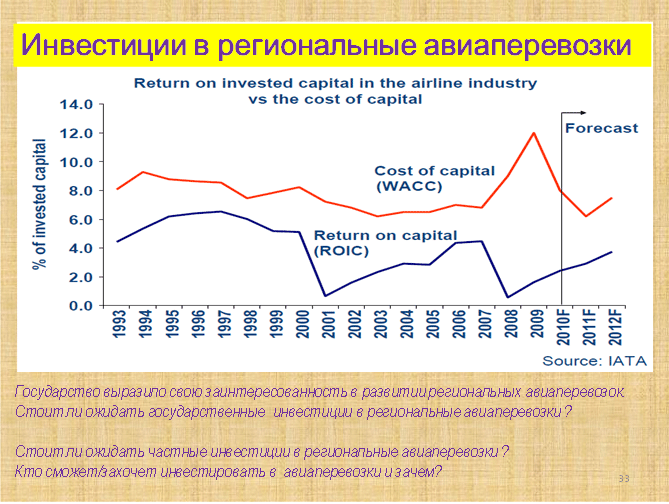

Серьезные риски проекту придает «инвестиционная привлекательность» отрасли. В кавычках.

Если быть честным, то надо поставить двойные кавычки в термине «инвестиционная привлекательность».

Отрасль непривлекательна практически для всех типов инвестиций глубоко и насквозь.

Убытки технической, коммерческой эксплуатации воздушных судов, особенно на региональном рынке авиаперевозок, особенно на российском рынке с характерным низким платежеспособным спросом оставляют перспективы самостоятельного входа в отрасль серьезных инвесторов маловероятным событием.

Для тех, кто любит теорию. Материалы IATA. Как Вы видите, линия WACC (средняя стоимость капитала) находится выше линии ROIC и линии ROIC и WACC нигде не пересекаются.

Разница между ROIC и WACC показывает потери инвесторов.

Простой вывод напрашивается сам собой. Как в обозримом прошлом, так и в обозримом будущем аналитики IATA не предполагают коренного улучшения ситуации.

Инвесторы в авиаперевозки теряли, теряют, и видимо будут терять деньги.

В таких условиях возникает вопрос: зачем инвесторы вкладываются в авиабизнес?

Чем можно привлечь потенциальных инвесторов в проект региональной авиации?

По мнению специалистов имеются, по меньшей мере, три причины по которым и серьезный бизнес и просто граждане выступают в качестве инвесторов многострадальной авиационной отрасли.

Я убежден, что поскольку имеются общепринятые, рыночные способы привлечения серьезных, институциональных инвесторов, то партнеров и инвесторов в такой проект можно привлечь.

По крайней мере, имеется позитивный международный опыт.

Зарубежный операционный опыт.

Думаю, что все присутствующие в состоянии самостоятельно проанализировать предложенный материал, я лишь позволю себе акцентировать ваше внимание на динамике некоторых параметров.

Напомню, что рассматриваемые параметры приходятся на годы после дерегулирования авиаперевозок в США с 1980 по 2010 год.

Количество перевозчиков за тридцать лет сократилось с 247 до 61, при этом перевозки возросли в 11 раз с 14,5 млн. пассажиров до 165 млн., а объемы выросли в 40 раз до 76 млрд пм.

Росло предложение, и количество вылетов.

Средняя дальность неумолимо возрастала с 129 миль до 464.

Средняя емкость воздушного судна выросла с 16 кресел до 56. Но начинали с 16 кресел.

Обратите внимание, на среднюю емкость воздушных судов при которой, проводилась раскатка рынков (16 - 24 кресел).

Средняя занятость кресел только после двух десятков лет операционной деятельности устойчиво превысила LF 50%. Можно себе представить, какова была бы занятость, и соответственно бы ли бы убытки, если бы выставлялась емкость, скажем 50 или 75 кресел. И сколько времени потребовалось бы на раскатку.

Глядя на опыт заокеанских коллег, можно понять, почему я достаточно пессимистичен во взглядах на рост LF, при раскатке региональных рынков, особенно в первое время.

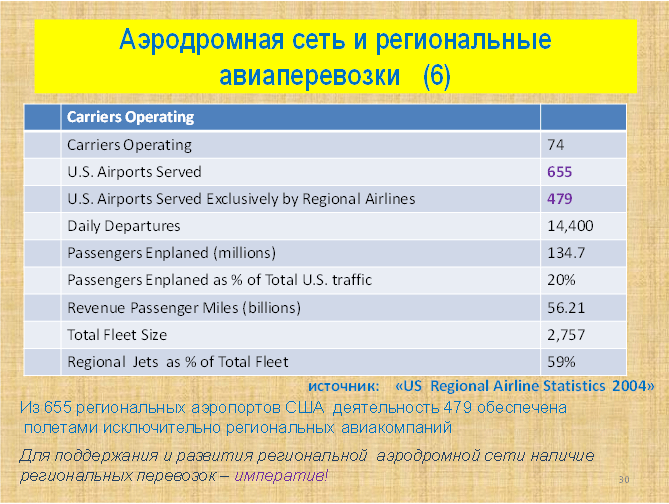

Если учесть, что 99% региональных перевозок производились в «код шеринге», то становится понятным влияние и поистине гигантский «сетевой эффект» (почти 165 миллионов пасс.) региональных перевозок, важность и интерес этого бизнеса для магистральных перевозчиков - партнеров по «код шерингу» альянсам.

Статистика, говорит о том, что авиакомпаниями операторами в 479 из 655 американских аэропортов были исключительно региональные перевозчики. Здесь можно найти ответ на вопрос: что нужно, прежде всего, для сохранения и поддержания региональной аэродромной сети.

Почему мы потеряли большую часть своих региональных аэродромов и аэропортов?

Я думаю, потому, что туда не было рейсов. Или совсем мало рейсов.

Материалы зарубежного опыта весьма показательны.

По крайней мере, понятно, с какого конца необходимо подходить к решению инфраструктурных проблем.

Прежде всего, необходимо, чтобы в эти аэропорты летали авиакомпании (а).

Инвестиции: федеральные, региональные, частные (в).

Стимуляция спроса на региональных рынках (с).

Общие выводы

- Прибыльный бизнес региональных авиаперевозок возможен.

- Минимальный необходимый начальный спрос на ряде рынков имеется.

- Воздушные суда соответствующей размерности на рынке есть.

- Минимальное количество аэропортов для старта имеется.

- Опыт зарубежных региональных перевозок достаточно позитивен.

- Требуются эффективные интеграционные действия.

- Требуются современные эффективные ноу - хау.

- Требуются соответствующие ресурсы и инвестиции.

- Требуются соответствующие действия со стороны государства (федеральных, региональных властей и регулятора).

Хотел бы обратить внимание не только на позитив выводов.

Понятно, что надо делать, понятны потребные ресурсы и инвестиции. Рассчитать необходимые субсидии, зная планируемые объемы и дефицит доходности, в зависимости от выбранной модели думаю, сможет любой участник рынка и чиновник.

Поскольку эти выводы или подобные уже озвучивались мною неоднократно, позволю себе акцентировать Ваше внимание на самом важном - определении дальнейших действий.

Неплохо было бы сформулировать первичные шаги основного, по нашему разумению, участника - государства.

Что требуется от государства

- Создание условий для роста платежеспособного спроса в регионах.

- Принятие идеологии: спрос - авиаперевозчик - аэропорт (хаб) - спрос’.

- Создание условий способствующих интеграции отрасли в т.ч. взаимодействия в Code sharing, для участия магистральных авиаперевозчиков в создании сетевого эффекта.

- Создание условий для экономически оправданной эксплуатации региональных воздушных судов в России.

- Создание условий способствующих развитию региональной инфраструктуры , включая аэропорты, ТЗК, созданию системы региональных хабов .

- Создание условий способствующих привлечению частных инвестиций (в т.ч. частно -государственного партнерства) в региональные авиаперевозки.

На основе всего перечисленного нами подготовлен развернутый план, однако, это уже другая история, выходящая за рамки нашей сегодняшнего общения.

А как остальные участники процесса?

- Как распределить полномочия и ответственность федеральных, региональных властей и частных партеров этого процесса?

- Что требуется от акционеров (инвесторов) региональных авиакомпаний, аэропортов, других инфраструктурных объектов?

- Что требуется от менеджмента региональных авиакомпаний, аэропортов, других инфраструктурных объектов?

- Что требуется от менеджмента магистральных авиакомпаний, аэропортов?

Хочу подчеркнуть, что по нашему убеждению, для достижения успеха требуется понимание процесса и значительные усилия не только властей разного уровня, но акционеров и их партнеров, менеджмента региональных и магистральных перевозчиков, аэропортов и многое другое.